Nicht zuletzt wegen dem starken Leistungsmengenwachstum stehen die Kosten der Spitex vermehrt im Fokus. Das neue Finanzmanual unterstützt die Spitex-Organisationen, in dem einheitliche Standards geschaffen werden, ab welchen sich Kennzahlen auf Ebene Leistungseinheit objektiv vergleichen lassen. Gleichzeitig steigt damit aber auch der Druck, sich im Benchmark zu behaupten und die eigenen Zahlen deuten zu können.

Ziele des überarbeiteten Konzepts

Die angestrebte Vergleichbarkeit zwischen den Spitex-Organisationen setzt eine vereinheitlichte Datenerfassung ab einer Ebene voraus, ab der die einzelnen Organisationen nicht mehr wesentlich voneinander abweichen (nationale Harmonisierungsebene). Und dennoch soll der Rahmen nur so weit vorgegeben werden, als dass er auch die Abbildung der individuellen Strukturen der einzelnen Organisationen auf tieferen Ebenen ermöglicht.

Mit dem Finanzmanual wird zudem auch das von Spitex Schweiz und seinen Mitgliedern erklärte Ziel, nämlich das Ausweisen der Vollkosten je Stunde Pflegeleistung, Hauswirtschaft sowie Betreuung nach einheitlichen Berechnungsgrundlagen sicherzustellen, besser möglich werden.

Die Inhalte des Handbuchs zum Rechnungswesen für Spitex-Organisationen

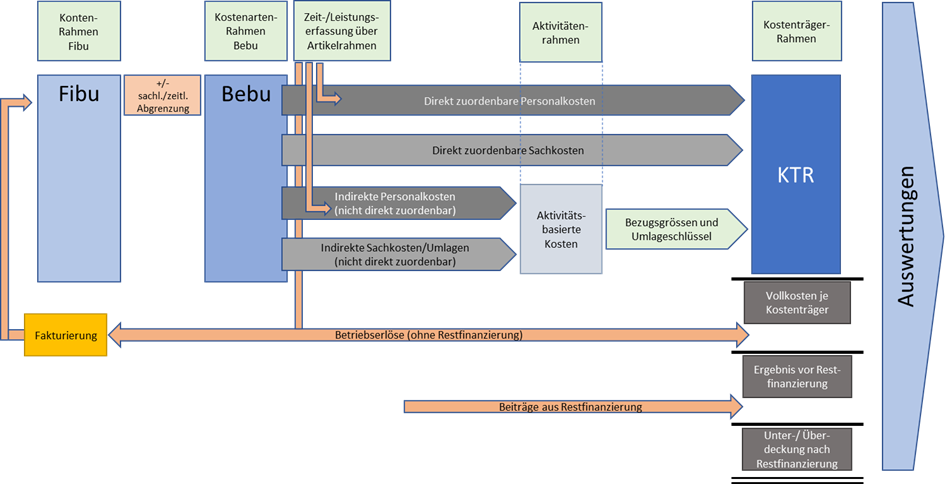

Der Kernbestandteil des Spitex-Finanzmanuals bildet das Zusammenspiel der Finanz- und Betriebsbuchhaltung sowie der Zeit- und Leistungserfassung. Da die Personalkosten als grösster Bestandteil der Kosten einer Spitex-Organisation ca. 85% der Gesamtkosten ausmachen, hat die Zeit- und Leistungserfassung als zentrales Element den primären Zweck, die Kosten des Personals tätigkeitsbasiert und möglichst vollständig den Kostenträgern zuzuordnen.

Abbildung 1: Zusammenspiel Finanz-/Betriebsbuchhaltung mit Leistungserfassung und Kostenzuordnung auf Kostenträger (eigene Darstellung)

Über die Zeit- und Leistungserfassung erfassen die Spitex-Mitarbeitenden ihre Tätigkeiten auf die Zeit-/Leistungsartikel. Direkt für einzelne Kostenträger geleistete Arbeiten werden diesen nach Berufsgruppen des leistenden Personals gegliedert zugewiesen. Nicht direkt einzelnen Kostenträgern zuweisbare Tätigkeiten werden über die Aktivitätenrechnung einzelnen Aktivitäten zugewiesen, welche über vordefinierte Bezugsgrössen und Umlageschlüssel wiederum auf die Kostenträger umgelegt werden. Die standardisierten Umlageschlüssel stellen eine Vergleichbarkeit der Kostenträger sicher. Die Aktivitäten werden hiermit vollständig von Personalkosten entlastet.

Analog werden auf einzelne Kostenträger zuweisbare Sachkosten ebenfalls direkt zugewiesen, nicht direkt zuordenbare Sachkosten via Aktivitätenrechnung einzelnen Aktivitäten zugewiesen und mittels Umlagen auf die Kostenträger umgelegt.

Nach der vollständigen Zuweisung der direkten Kosten und Umlagen auf die Kostenträger können die so resultierenden Vollkosten je Träger, verknüpft mit Leistungsdaten, zwischen den Spitex-Organisationen verglichen werden, wie zum Beispiel Vollkosten je verrechenbare Stunde KLV A, B, C Leistungen.

Weiter werden mittels der Verknüpfung der Erträge Deckungsdifferenzen ersichtlich, was steuerungsrelevante Informationen für die Organisation sind und nicht zuletzt im Kontext der Tarife und deren Entwicklung von wesentlicher Bedeutung ist.

Für Konten, Zeit-/Leistungsartikel und die Aktivitätenrechnung besteht eine Harmonisierungsebene, von welcher ab einer definierten Stufe nicht abgewichen werden darf. Damit soll numerisch wie auch textuell eine Vergleichbarkeit sichergestellt werden. Das Durchführen von Benchmarks wird direkt möglich und die Unterschiede zwischen denselben Kostenpositionen einzelner Betriebe werden identifizierbar. Dies gibt den Betrieben wiederum die Chancen zu konkreten Optimierungen in deren Kosten- und/oder Ertragsstruktur. Ähnliche Logiken werden bspw. auch bei den Heimen (Kostenrechnung Curaviva bzw. ARTISET) und den Spitälern (Kostenrechnung nach REKOLE®) angewendet. Für Mischbetriebe ist problematisch, dass die drei Konzepte unterschiedliche Regelwerke kennen, womit die Führung der Strukturen entlang jedem Regelwerk separat erfolgen muss bzw. bei einer übergreifenden Struktur diese die Vorgaben aller betroffenen Regelwerke beinhalten muss.

Für die Kostenstellenrechnung macht das Spitex-Finanzmanual keine Vorgaben. Diese sind im System gemäss Abbildung 1 entsprechend nicht vorhanden. Es ist den Spitex-Organisationen jedoch freigestellt, Kostenstellen zu führen. Insbesondere in grösseren Betrieben kann die Führung einzelner Kostenstellen sinnvoll sein. Zum Beispiel könnte die Muss-Struktur der Aktivitätenrechnung über Kostenstellen abgebildet werden, wovon ausgehend die Umlagen der Kosten auf die Kostenträger erfolgen könnte.

Umstellung des Rechnungswesens auf die Vorgaben des Spitex-Finanzmanuals

Für die Umstellung der Systeme auf die Vorgaben des Spitex-Finanzmanuals ist sicherzustellen, dass in den Artikeln der Zeit- und Leistungserfassung die Harmonierungsebenen abgebildet sind und angewandt werden können und darüber die Personalkosten bezüglich direkter und indirekter Zuordnung auf die Kostenträger klar definiert werden. Seitens Systemanbieter gibt es hierzu Standardvorlagen. Gleiches gilt für die Zuordnung der Sachkosten.

Die weitere Umsetzung, insbesondere die Abbildung von Umlagen, kann auch erst während des Jahres der Einführung erfolgen.